炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:市值风浪

现阶段下流工业机器东谈主行业内卷严重。

近日,环动科技(下称公司)陈述科创板IPO获受理,保荐机构为广发证券。

(着手:上交所官网)

现时二级市集对机器东谈主赛谈的炒作颇为火热,主营工业机器东谈主延缓器的环动科技在这个节点陈述上市,天然备受关怀,风浪君也来凑个淆乱。

国资、高瓴、淡马锡加持,双环传动分拆上市

环动科技这次IPO,属于是A股上市公司双环传动(002472.SZ)的分拆上市。

2019年12月12日,证监会公布了《上市公司分拆所属子公司境内上市试点些许措施》,对分拆上市作了进一步表率。

在新规发布后不久,2020年4月26日,双环传动出资2000万元新建树全资子公司环动有限(公司前身),并将与机器东谈主延缓器关联的钞票、欠债、常识产权等按照账面价值划转至环动有限,关联东谈主员也由环动有限汲取。

公司累计进行了2次增资、1次股权转让,并于2023年8月举座变更为股份公司。

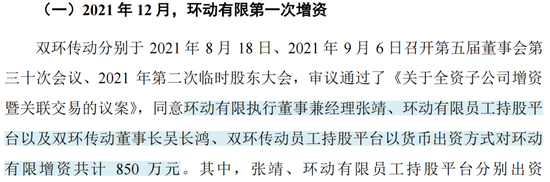

2021年12月,公司进行了第一次增资,公司履行董事张靖、双环传动董事长吴长鸿、公司职工持股平台、双环传动职工持股平台等成为新增鼓舞。

本次增资金额共计4974.8万元,认缴新增注册成本850万元,公司注册成本增至2850万元。

增资后公司估值约为1.67亿元。从后视镜看,双环传动和环动科技的中枢不竭层均收尾了廉价入股。

(着手:招股书(陈述稿))

(着手:招股书(陈述稿))

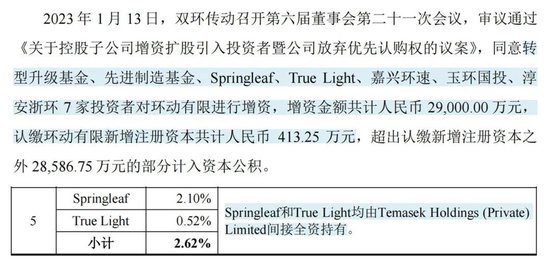

2023年1月,公司进行了第二次增资。

这轮融资鼓舞声威遍及,不仅有转型升级基金和玉环国投这么的国有鼓舞,还有外资淡马锡的身影,新增鼓舞Springleaf和True Light由Temasek Holdings(淡马锡)曲折全资持有。

本次增资金额共计2.9亿元,认缴新增注册成本413.25万元,公司注册成本增至3263.25万元。

这次增资后,环动科技的估值约为22.9亿元,较一年前飙涨了约13倍。

(着手:招股书(陈述稿))

2023年5月,公司进行了第一次股权转让,大名鼎鼎的高瓴成本在这轮融资中入局。公司投后估值进一步抬升到了30亿元。

(着手:招股书(陈述稿))

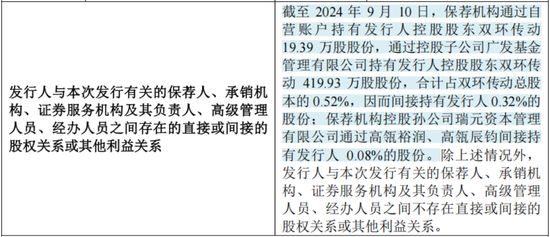

另外,刊行前保荐机构广发证券通过自营账户及控股子公司广发基金曲折持有公司0.32%的股份,广发证券控股孙公司瑞元成本曲折持有公司0.08%的股份。

(着手:招股书(陈述稿))

刊行前,公司总股本为6900万股,本次拟向社会公开刊行东谈主民币粗俗股不超越2300万股,拟召募资金14亿元。按照刊行股份占刊行后总股份25%计较,公司上市后的市值将达到64亿元。

本次刊行后,双环传动持有公司45.97%的股权,为环动科技的控股鼓舞。

双环传动的实控东谈主为陈菊花偏激三名半子吴长鸿、蒋亦卿、陈剑峰,四东谈主为一致行径东谈主,亦然公司的实控东谈主。

另外,吴长鸿顺利持有环动科技4.31%的股份,蒋亦卿、陈剑峰通过嘉兴环创曲折持有环动科技0.18%的股份,四东谈主顺利及曲折总共限度公司50.46%的股份。

(着手:招股书(陈述稿))

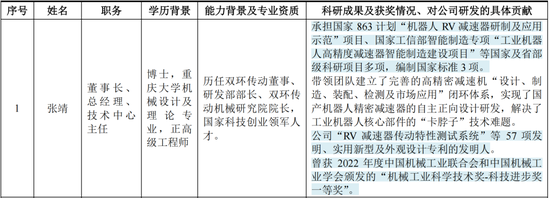

张靖为公司第二大鼓舞,刊行后顺利持股比例为5.55%。

张靖博士为国度科技创业领军东谈主才,是公司业务前身双环传动机械征询院院长,亦然延缓器业务的领头东谈主,当今担任公司董事长、总司理、时间中心认真东谈主。

(着手:招股书(陈述稿))

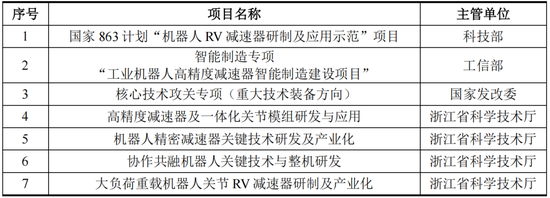

RV延缓器国产替代领头羊,市占率19%

在张靖等东谈主的指导下,双环传动自2013年驱动研制工业机器东谈主精密延缓器,在国度“863磋商”、工信部智能制造专项等神色救助下,最终收尾了RV延缓器的生意化。

(着手:招股书(陈述稿))

双环传动2017年年报透露,当期RV延缓器神色产业化收尾质的冲破,居品凯旋进入量产阶段。

(着手:双环传动2017年报)

2018年,双环传动延缓器业务驱动孝敬营收,机器东谈主高精密延缓器SHPR还得胜入选浙江省首台居品。

(着手:双环传动2018年报)

在延缓器业务驱动生意化放量之际,双环传动于2020年将延缓器业务拆分,成立了环动科技。

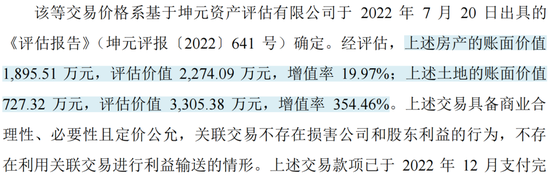

为了确保公司的钞票无缺及寂然性。2021和2022年,公司曾自双环传动购买房产、地盘及机器设备,以处理谋略用地盘、厂房需向控股鼓舞租借的问题。

(着手:招股书(陈述稿))

2022年,公司向控股鼓舞购买房产及地盘的金额共计5579.5万元。其中房产未税金额总共2274.1万元,地盘未税金额为3305.4万元。

房产评估升值率约20%,而地盘升值率高达354.5%。

但公司暗示,上述交游具备生意合感性、必要性且订价公允,不存在讹诈关联交游进行利益运输的情形。

(着手:招股书(陈述稿))

当今公司主营机器东谈主障碍高精密延缓器,可为客户提供粉饰3-1000KG负载机器东谈主所需的高精密延缓器举座决策,居品包括RV延缓器、精密配件及谐波延缓器。

RV延缓器为公司中枢居品,谐波延缓器当今尚处于客户考据导入阶段,未大界限量产。

(着手:招股书(陈述稿))

近几年RV延缓器居品孝敬了公司90%以上的营收。

(着手:招股书(陈述稿))

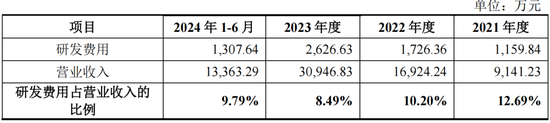

公司保持了较高的研发强度,研发用度率基本在10%险阻。限度2024年6月30日,公司领有专利权57项,其中发明专利18项。公司为国度级专精特新“小巨东谈主”企业。

(着手:招股书(陈述稿))

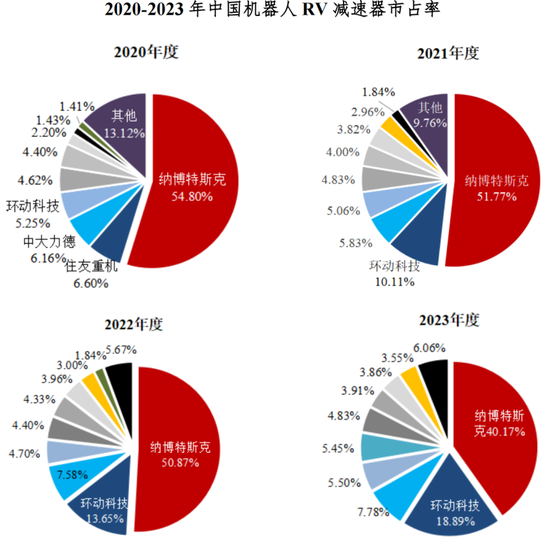

当作国产替代的领头羊,公司的收获有目共睹。

凭据GGII统计,2021至2023年度,公司RV延缓器居品国内市占率自10.11%增长至18.89%,同期纳博特斯克的市占率由51.77%着落至40.17%。

2020年,公司市占率低于中狂妄德(002896.SZ),但近几年公司收尾了反超,且具备一定的段位上风(2023年中狂妄德RV延缓器国内市占率为4.83%)。

(着手:招股书(陈述稿))

公司以直销为主、经销为辅,主要客户包括埃斯顿(002747.SZ)、埃夫特(688165.SH)、钱江机器东谈主(爱仕达旗下)、新时达(002527.SZ)等整机厂。

(着手:招股书(陈述稿))

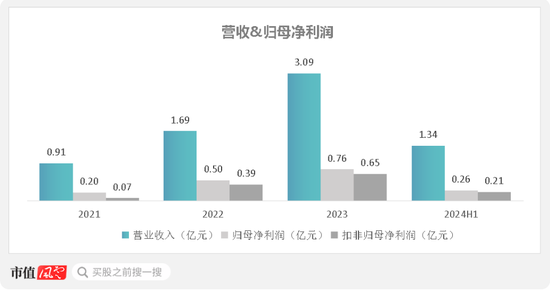

2021-2023年,公司营收从0.91亿元增至3.09亿元,CAGR达84%;同期归母净利润从0.2亿元增至0.76亿元,CAGR达94.2%。

天然,公司事迹的爆发式增长天然离不开上市公司双环传动多年来蓄积的信誉和资源,毕竟环动科技2020年才成立。

聚拢公司2023年营收以及18.89%的市占率,苟简算出洋内RV延缓器的市集界限约为16.4亿元,现阶段国内市集空间相对有限。

(着手:招股书(陈述稿),制图:市值风浪APP)

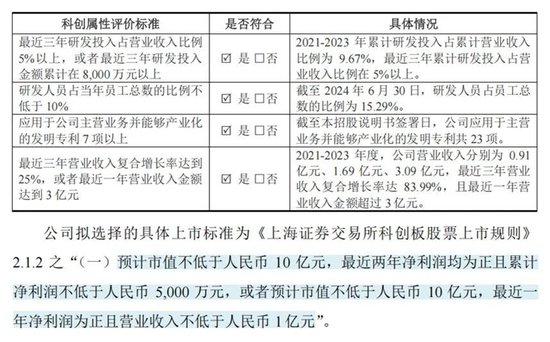

基于公司的居品特征、研发强度以及事迹阐扬等情况,公司所有相宜科创板定位和科创属性,同期也傲气所选上市范例。

(着手:招股书(陈述稿))

高度依赖大客户,下流内卷严重

公司事迹高增背后,也存在隐忧。

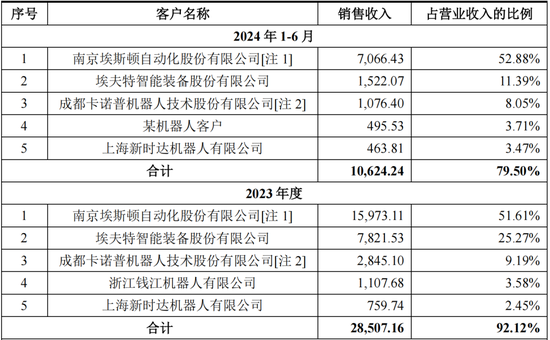

2021-2023年,公司对前五大客户销售占比分辨为79.45%、84.30%、92.12%,其中,对第一大客户埃斯顿销售占比均超50%,存在紧要依赖。

公司的讲授是,埃斯顿当作工业机器东谈主的最初厂商,贯穿五年位列中国市集国居品牌出货量第一,其本身收入增长较快,同期埃斯顿针对其中枢部件RV延缓器的国居品牌采购占比提高,空洞带动了对公司RV延缓器的采购需求。

(着手:招股书(陈述稿))

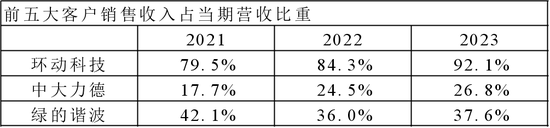

尽管公司的讲授有一定意旨,但客户鸠合度显着向上同业一大截亦然事实。

(着手:各公司财报及招股书,制表:市值风浪APP)

大客户步地下,公司在渠谈爱戴方面参加相对较低,销售用度率显着低于同业。

(着手:招股书(陈述稿))

在行业高速增长的时分,惟有客户关系清醒,大客户依赖并不会有什么问题,甚而还能受益于客户市占率的提高。但一朝行业增长放缓,大客户依赖的负面影响就可能突显。

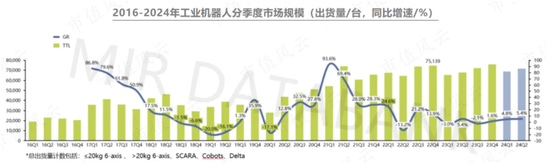

国内工业机器东谈主行业在履历了2020-2021年的高速增长后,需求增速驱动放缓。

2024年上半年,市集需求弱复苏,工业机器东谈主举座销量约为14万台,仅同比增长5%傍边。

行业举座产能仍高于供给,处于去库存和竞争加重、倚强凌弱的洗牌阶段。

(着手:MIR DATABANK)

本年前三季度,公司第一大客户埃斯顿营收同比增长4.4%,增速显着放缓;第二大客户埃夫特营收同比下滑28.6%,二者阐扬均不睬思。

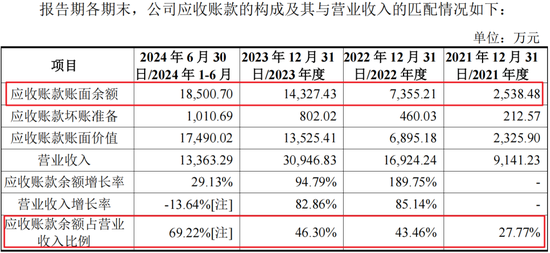

下流谋略情况的恶化,在公司应收账款上也有体现。

2021年以来,公司应收账款余额占营收比重不竭提高,2023年达到46.3%。

(着手:招股书(陈述稿))

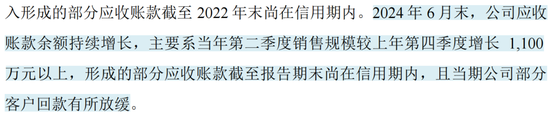

公司在招股书中提到,本年上半年部分客户回款有所放缓。

(着手:招股书(陈述稿))

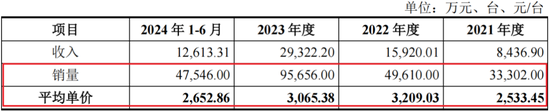

此外,本年上半年公司RV延缓器居品平均单价也较2023年着落了13.5%。

(着手:招股书(陈述稿))

公司暗示,为充分把捏市集机遇并救助自主品牌工业机器东谈主的快速发展,上半年进一步下调了主要居品的销售单价。

(着手:招股书(陈述稿))

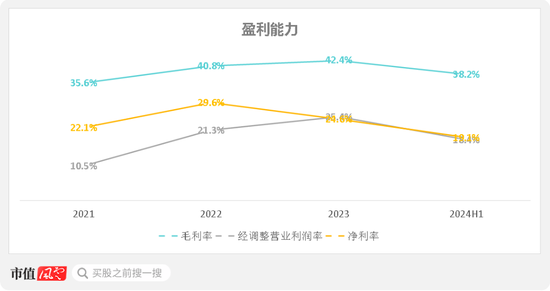

平均售价着落幅度超越了界限效应和降本增效带来的成本限度,上半年公司毛利率也降至38.2%。

(着手:招股书(陈述稿),制图:市值风浪APP)

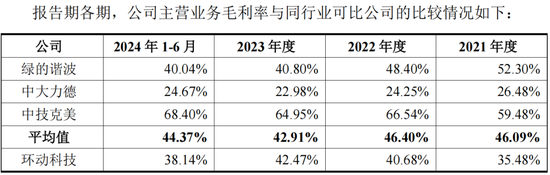

同业中,中狂妄德有RV延缓器业务,但占比不高;绿的谐波(688017.SH)主营机器东谈主谐波延缓器;中技克好意思主要居品为非工业机器东谈主应用场景的专用谐波延缓器。

中狂妄德的居品多为通用延缓器且市集竞争强烈,因此毛利率显着低于同业。

公司毛利率水平与绿的谐波接近,但谐波延缓器连年来新玩家加多,竞争强烈,且绿的谐波2023年营收有一定下滑,因此近几年绿的谐波毛利率着落显着。

2021-2023年,公司毛利率稳步提高,主若是界限效应所致。

(着手:招股书(陈述稿))

大手笔扩产,产能能消化吗?

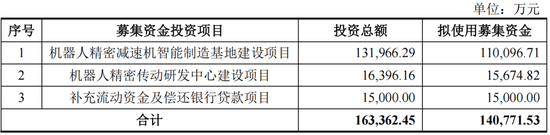

公司IPO募投神色主要为机器东谈主精密延缓机智能制造基地诱惑神色,达产后可酿成年产32万套RV延缓器的产能。

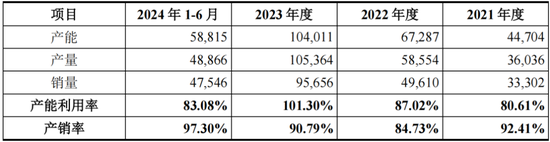

2023年公司产能为10.4万台,新增产能约为现存产能的3倍。

(着手:招股书(陈述稿))

跟着业务的高速增长,2023年公司产能已处于弥散景色,但本年上半年产能讹诈率有所回落。

(着手:招股书(陈述稿))

此外,同业中狂妄德也有RV延缓器的扩产磋商。

2023年中狂妄德推出了可转债预案,主要用于产能推论,神色达产后预测可酿成约2万台机器东谈主推行组件、18.7万台智能履行单位、1.5万台大型RV延缓器及32万台延缓电机的产能。

接头到组件和智能履行单位皆集成了延缓器居品,举座上看延缓器产能推论界限不低。

(着手:中狂妄德公告)

但本年8月,中狂妄德发布公告称,决定间隔历时一年多的可转债事项,给出的原因很磨蹭。

(着手:中狂妄德公告)

风浪君觉得,这一定历程跟市集需求放缓联系。本年前三季度,中狂妄德营收同比着落9.8%,阐扬并不睬思。

固然RV延缓器国产替代仍有较大空间,但聚拢现时下流需求情况以及同业对扩产事项的间隔,公司后续新增产能的消化情况还需要属意。

新浪声明:此音尘系转载改过浪和解媒体,新浪网登载此文出于传递更多信息之指标,并不虞味着赞同其不雅点或阐明其形色。著述内容仅供参考,不组成投资刻薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:杨红卜 体育游戏app平台