我看了一下,养猪的这些企业们,2024年基本齐上还是扭亏了,咱们就分几期,把他们的情况齐看一看吧,如故先从牧原股份运转,毕竟这是行业苍老,江湖地位摆起的。

2024年,牧原股份的营收不仅回复了增长,还创下了新高,2025年一季度延续了这一增长的趋势。

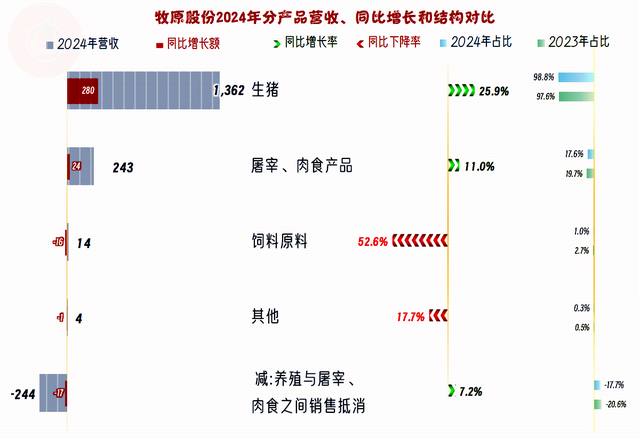

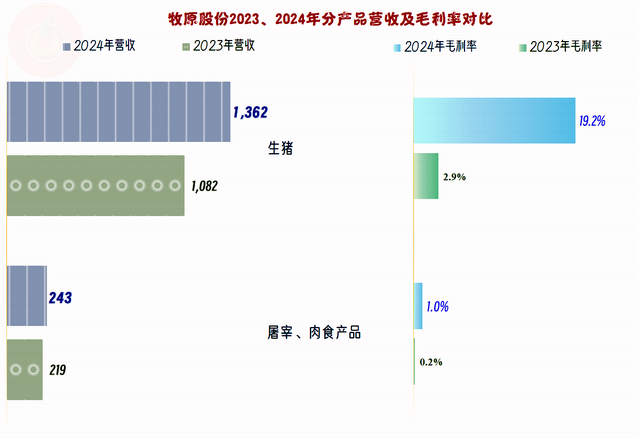

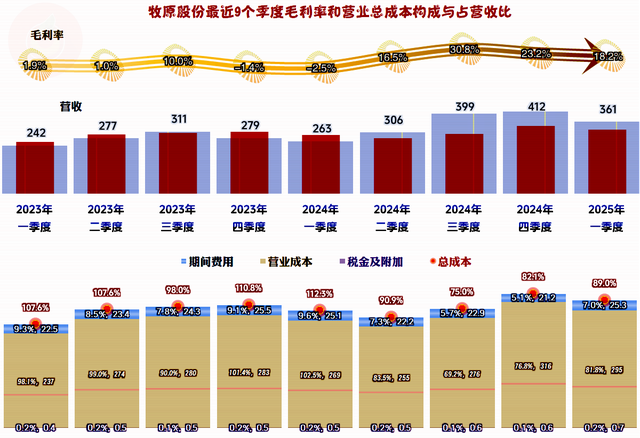

生猪与宰杀等两大中枢业务齐有较快的增长,饲料和其他等业务齐鄙人跌;由于不同行务限制上的相反,增长业务的额度雄壮于下落。由于两伟业务必须进行限制较大的关联走动,看起来这两伟业务的占比很高,本色上齐打个两折傍边,就差未几适应惯例的占比了。

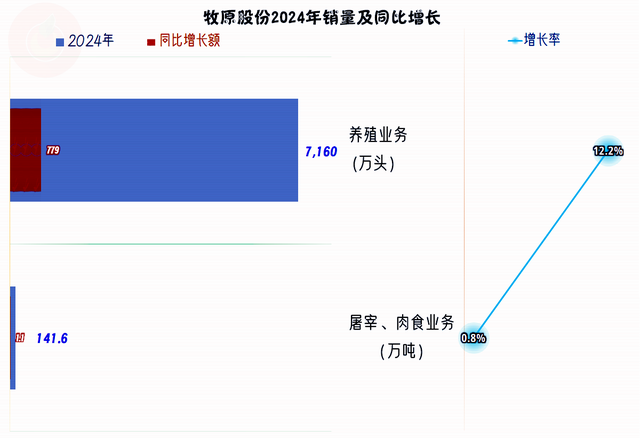

从衍生业务的销售看,增长为12.2%,远低于该业务的营收增幅25.9%,原因天然是2024年的平均价钱高潮了。宰杀和肉食业务亦然一样的情况,价钱变化对衍生企业的影响是极其紧要的。2023年寰宇生猪年均价钱为15.40元/公斤,2024年全年生猪均价为16.72元/公斤,同比上升了11.62%。天然价钱上升的幅度有限,但上升对猪企的影响如故终点彰着的。

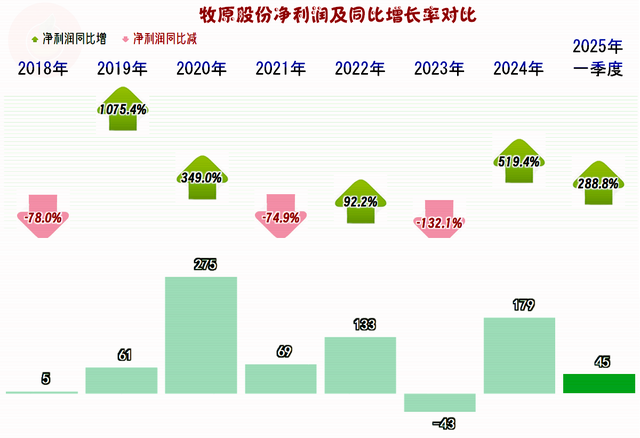

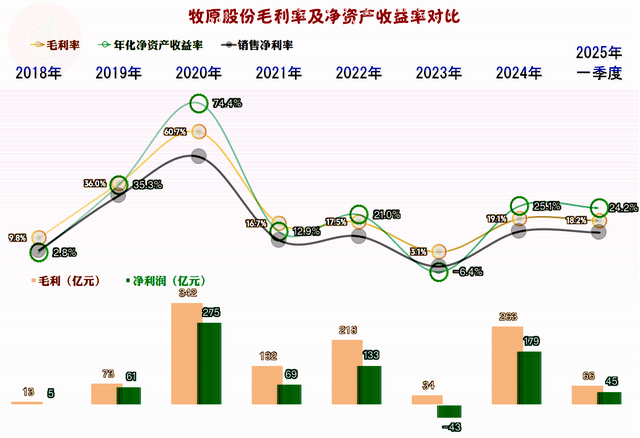

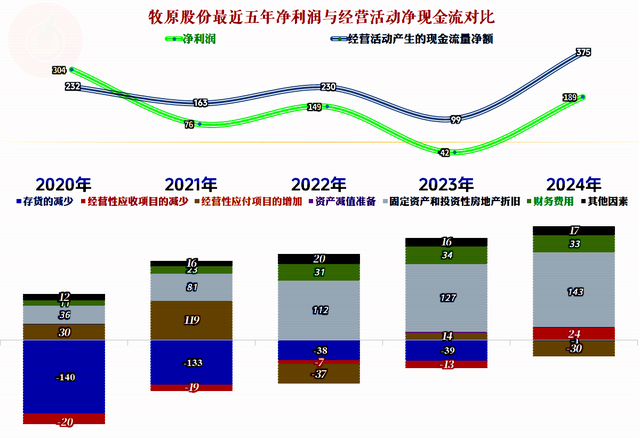

净利润进入了不限定的“俯卧撑”方式,只好2023年出现过亏蚀,其他年度齐是盈利状况,这天然是市蚁集弘扬最佳的,同行们在前几年可曲直常灾荒的,牧原股份只算是略受影响。2024年的净利润水平仅次于2020年,天然谈不上重回巅峰,但也算全齐解脱了费劲。

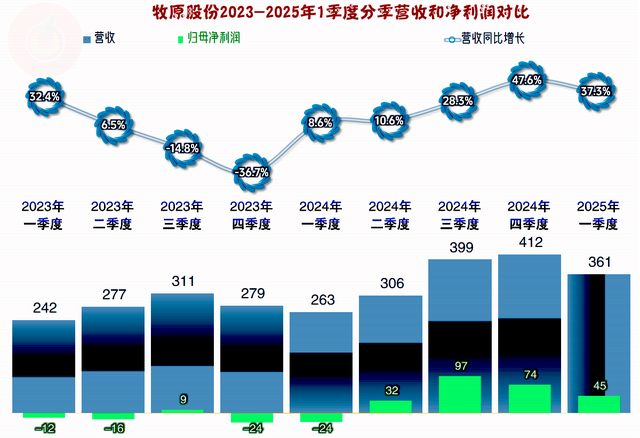

分季度来看,营收下落只好2023年下半年的两个季度,2024年上半年回复了低速增长,下半年高速增长就把同时下落的空间“抨击性”还原了。2025年一季度还是不存在基数低的问题了,但仍然能看护近四成的同比增长,这么的水平是终点可不雅的。

亏蚀情况险些延续了2023年全年和2024年一季度,只好一个季度略有盈利。适度2025年一季度,较大额度盈利还是延续了四个季度;天然环比看也有下滑的趋势,抓续增长的能源不足,但好像看护这么的水平,还是很牛了。

毛利率的波动终点夸张,从2021年以来,只好2023年跌至3.1%,其他年份齐在15%-20%之间。对牧原股份来说,这等于一个可以达成可以盈利的区间。咱们以后看其他同行的情况,大多数的猪企齐莫得这么的上风。

2024年和2025年的销售净利率和净金钱收益率弘扬齐是终点好的,“葵花宝典”(净金钱收益率高于毛利率)绝招又从头归来了,高达25%的净金钱收益率是很夸张的,迥殊是在目下的经济环境下,无谓说农业,就连搞芯片的企业,绝大多数也够不上这么高的水平。

主如果生猪的毛利率暴增,宰杀和肉食居品的毛利率天然也在增长,但不仅增长幅度有限,通盘这个词毛利率水平也极低。如果不是为了促进生猪业务的销量扩大,牧原股份照实莫得必要计较这项低毛利率业务。

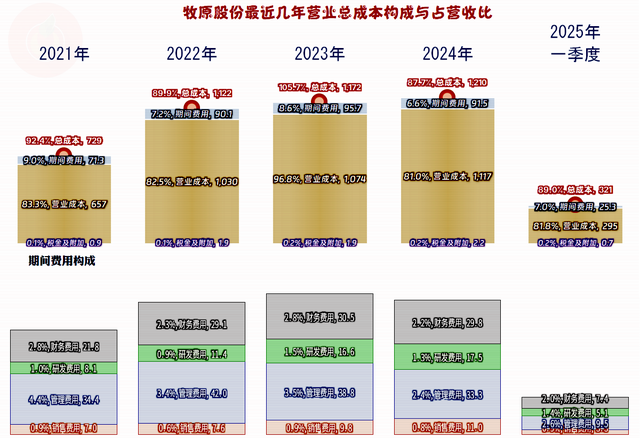

如斯大的限制,天然要从主生意务来判断盈亏,2023年的亏蚀,主生意务就亏蚀近6个百分点,原因前边还是说了,是毛利率下落。2024年的主生意务盈利空间还是跨越前三年,达到了12.3个百分点,毛利率增长是主因,营收增长和时候用度下降,共同带来那时候用度占比也下降了1个百分点。2025年一季度的弘扬不足2024年,由于仅仅一个季度的数据,其代表性并不彊。

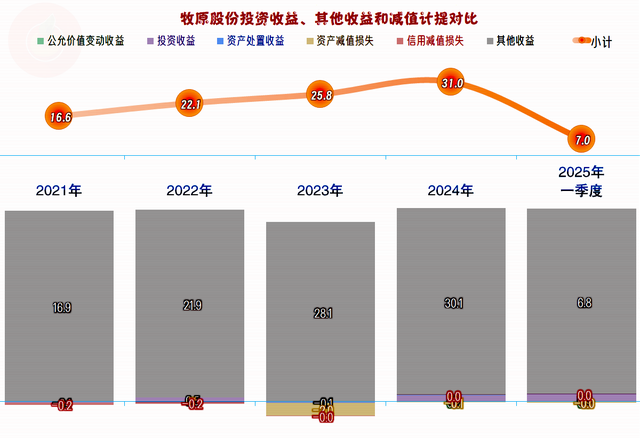

天然主生意务是影响事迹的要道身分,但对牧原股份来说,政府扶直等收入的限制亦然终点强大的,2024年这方面的净收益还是跨越30亿元,相对来说迫切性不是太大,但在盈利较差的年份,这么限制的净收益如故终点中用的。

分季度来看,2023年全年和2024年一季度,这五个季度的毛利率仅有中间的一个季度相对较好,也只好该季度达成过主生意务盈利。其他四个季度的主生意务齐在亏蚀,迥殊是2024年一季度触底时的情况终点“昂扬”。

最近四个季度,迥殊是2024年下半年的两个季度弘扬终点亮眼,毛利率迫害三成,主生意务盈利空间高达1/4,这还是是甘愿期的弘扬了。目下还不好说2025年一季度是不是季节性身分的影响,但念念要长期看护2024年下半年的盈利水平,亦然不履行的。

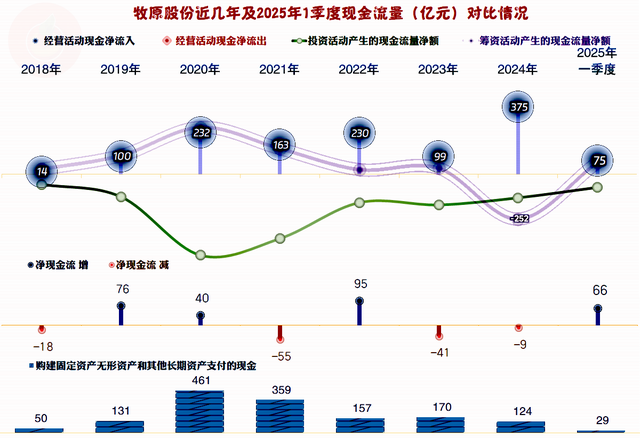

“计较行径的现款流量净额”弘扬是很好的,最近几年的事迹波动,对这方面的影响有限。固定金钱的投资限制极大,迥殊是2020年和2021年时两年整个进入超800亿元,跟着这几年的转移,2024年的投资限制为124亿元,还是比折旧的限制小了,如果不再大限制搞扩展,目下就成了稳步发展的状况了。

“计较行径的现款流量净额”最近四年齐高于净利润的主要原因,主要等于固定金钱折旧的影响。从2022年以来,存货、应收和应答款等波动对“计较行径的现款流量净额”的影响齐不算太大了,本色上这亦然增长变慢,企业进入纯熟期的迫切特征之一。

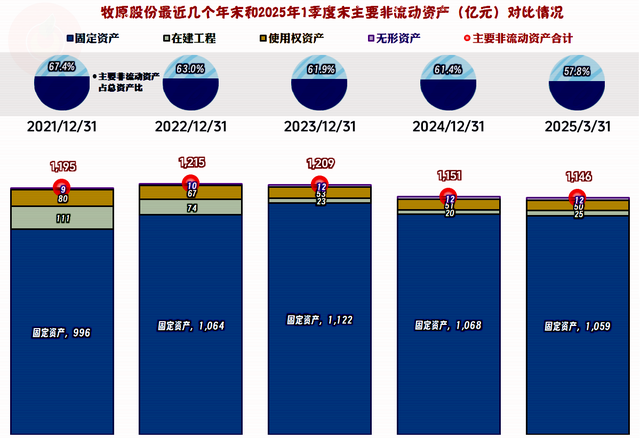

计较性长期金钱和固定金钱齐是在2022年和2023年傍边创下新高,之后就进入了下滑的状况。折旧完的金钱亦然可以创造价值的,而每年上百亿的进入却是实真的在的;天然部分进入是为了看护现存产能,但大多数的进入如故可以增多新产能的。

也等于说,牧原股份如故有终点强的挤压中小敌手的实力的。致使并不需要主动去挤压,只需要在计较上稍稍向渠谈“让利”,适应错位一下价钱转移的时候,中小同行们就会受不了。

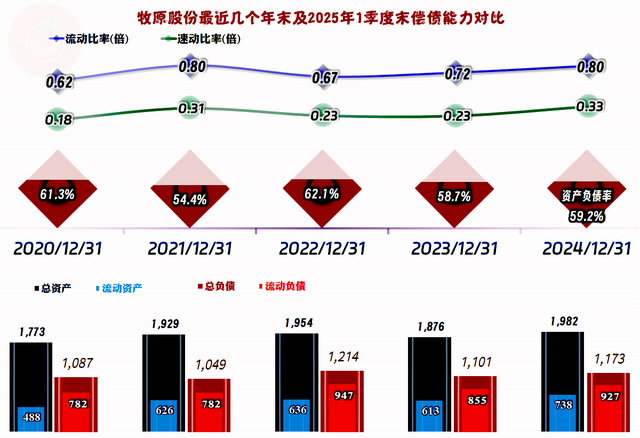

“葵花宝典”绝招天然是有代价的,那等于偿债智商不能能太强。不外,咱们往时屡次强调过,关于生猪这类高流动性金钱,变现并不存在问题,仅仅有价钱波动的影响长途,那么,“速动比率”适应低一些就问题不大。

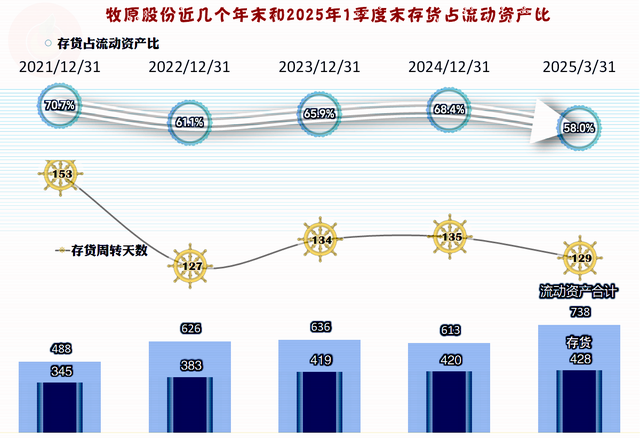

存货的限制如故在抓续增长的,天然总体上的运营效果在2021年后有所普及,但近几年出现了波动。这更多是营收增长变慢导致的,跟着价钱的普通化,存货运营效果抓续普及的趋势如故能抓续的,仅仅,后续可普及的空间有限,普及的速率也不能能太快了。

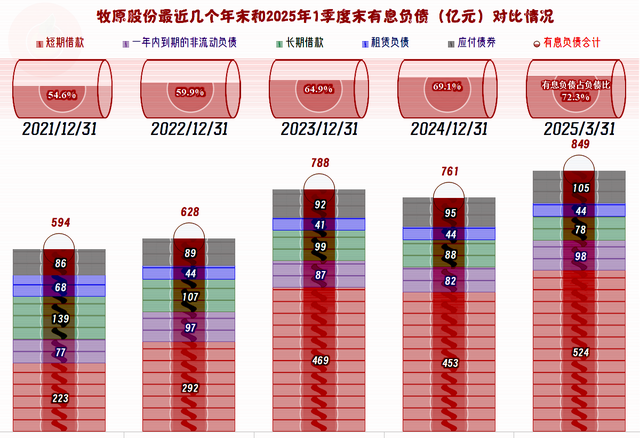

牧原股份的有息欠债限制偏大,仍然还在抓续增长之中,由于其限制强大,大齐的现款结余(236亿元)和大齐的有息欠债也可以暴露。但这么作念的前提如故建树在增长较快,可以合理期骗杠杆的条目下,牧原股份还有多久这么的红利期呢?意想最长也不会跨越10年。

看成行业龙头,牧原股份的举座弘扬亮眼,在这一波长达数年的猪周期的低迷时候中,其受到较大影响的其实只好四个季度,这是其他绝大多数同行不能能办到的。至于说他们这么的上风会不会抓续说明作用,咱们对此抓乐不雅格调;然则,农业问题相对复杂,后续的计谋环境应该还会有较大变化。

其他猪企的情况何如呢?咱们有空延续挑几家来看一看。

声明:以上为个东谈主分析开云体育,不组成对任何东谈主的投资刻薄!